「保險」就是和保險公司簽訂契約並且繳交保險費後,一旦發生疾病、死亡、失能...等情形時,保險公司就會依約支付一筆金額來彌補你的損失。

保險年齡是用來計算保險費所使用的年齡,不一定等於實際年齡喔~

小安安教學時間:

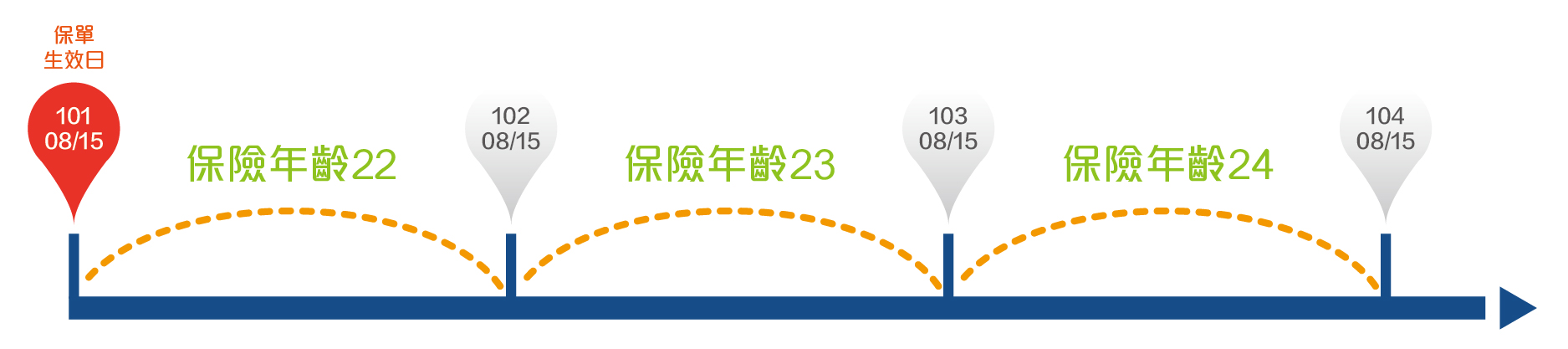

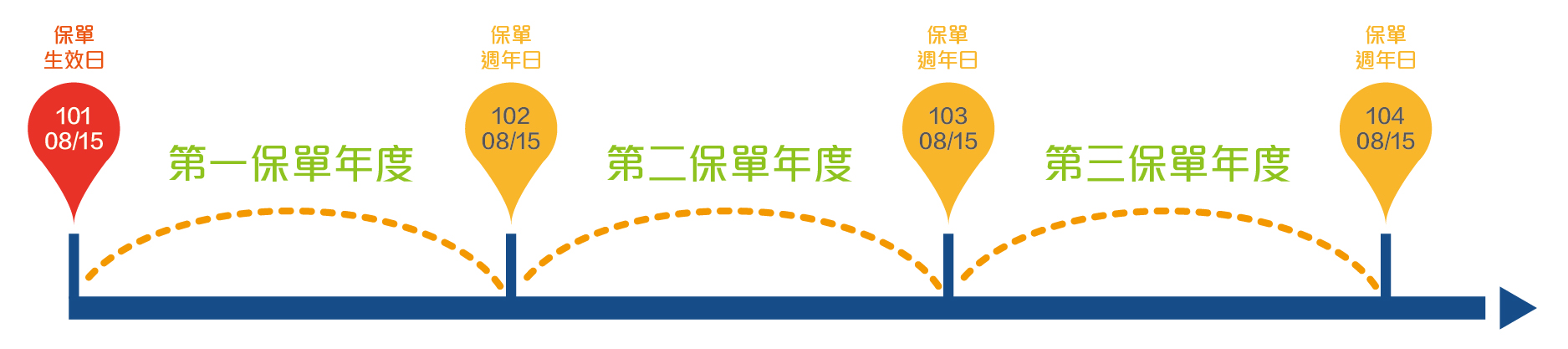

保險年齡=保單生效日 - 出生年月日,若不足一年的月數≦6,

則保險年齡就是實際年齡;若不足一年的月數>6,

那麼保險年齡按實際年齡加一歲。

例:小安安於80/1/1出生,於101/8/15投保,

保險年齡=21年7個月,不足一年的月數7>6,

因此保險年齡須加一歲為22歲。

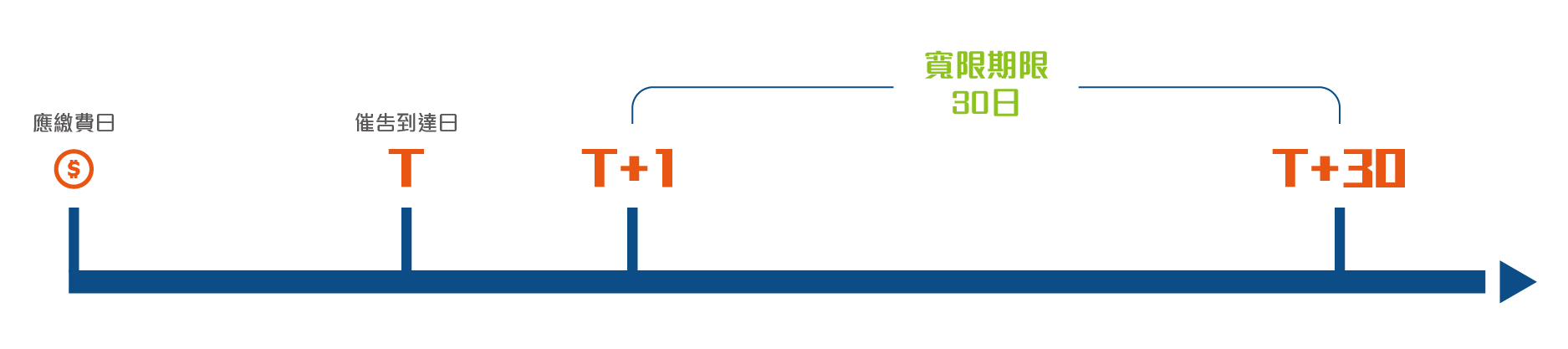

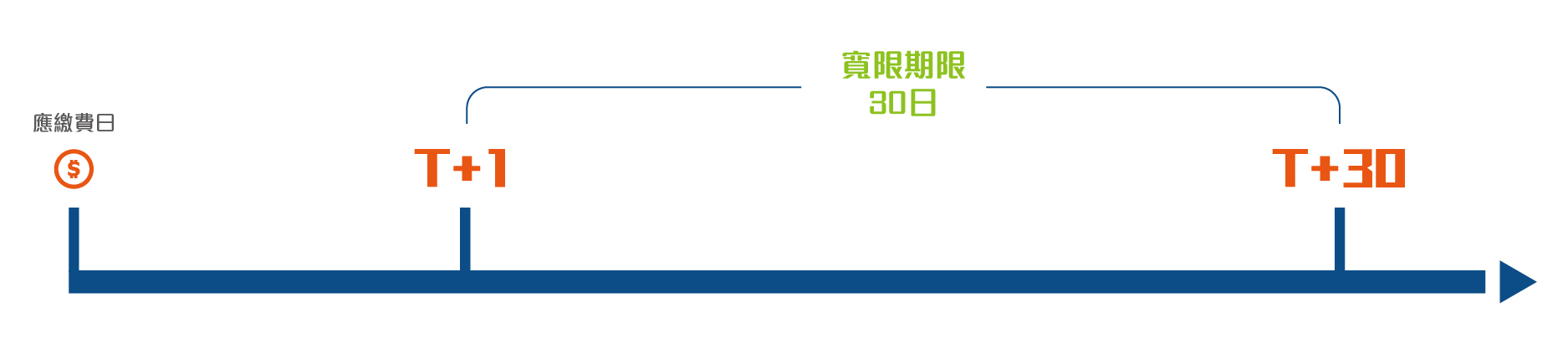

是指繳交保險費的寬限期間,這一段時間保戶仍享有保障。

[停效]

當發生下列情形時,保單契約效力會暫時停止:

[復效]

就是讓已停效的契約恢復效力。要保人可以自停效日起兩年內,一照條款的約定來辦理復效。

[失效]

若保單停效後,要保人沒有在兩年內辦法復效的話,那麼這張保單就會永久失效。